Polski rynek mieszkaniowy w 2026 roku nie porusza się już jednym tempem. Zmieniają go jednocześnie koszty kredytu, poziom wynagrodzeń, tempo nowych inwestycji i to, jak szybko kupujący akceptują ceny w konkretnych miastach. W tym tekście pokazuję, co realnie napędza ceny mieszkań, jak odróżnić ważny sygnał od statystycznego szumu i na co zwrócić uwagę, jeśli planujesz zakup.

Najważniejsze sygnały z rynku mieszkań w Polsce

- Finansowanie nadal ma największy wpływ na popyt, bo nawet niewielka zmiana stóp i marż szybko przekłada się na zdolność kredytową.

- Pierwotny i wtórny segment zachowują się inaczej, więc nie warto wrzucać wszystkich mieszkań do jednego worka.

- Ceny ofertowe często wyglądają inaczej niż ceny transakcyjne, a to właśnie transakcje mówią najwięcej o realnym rynku.

- Regionalne różnice są coraz ważniejsze, bo jedna dzielnica może być rynkiem sprzedającego, a druga rynkiem kupującego.

- Bezpieczny budżet to nie tylko rata kredytu, ale też PCC, wykończenie, opłaty dodatkowe i bufor na wzrost kosztów.

Co dziś najbardziej wpływa na ceny mieszkań

Najkrócej: dziś o kierunku cen decyduje nie jeden czynnik, lecz ich mieszanka. Jak pokazują najnowsze dane NBP, stopa referencyjna wynosi 3,75 proc., średnie oprocentowanie nowych kredytów mieszkaniowych spadło do 5,97 proc., a średnia transakcyjna na rynku pierwotnym w siedmiu największych miastach utrzymuje się w okolicach 14,2 tys. zł/m². To ważne, bo gdy finansowanie tanieje, kupujący wracają szybciej, ale jeśli oferta nie nadąża, ceny nadal potrafią trzymać wysoki poziom.

- Koszt kredytu - im niższe oprocentowanie, tym większa zdolność kredytowa i większa grupa osób, które mogą realnie wejść na rynek.

- Dochody gospodarstw domowych - gdy płace rosną szybciej niż ceny, część kupujących odzyskuje oddech, nawet jeśli same mieszkania nie tanieją.

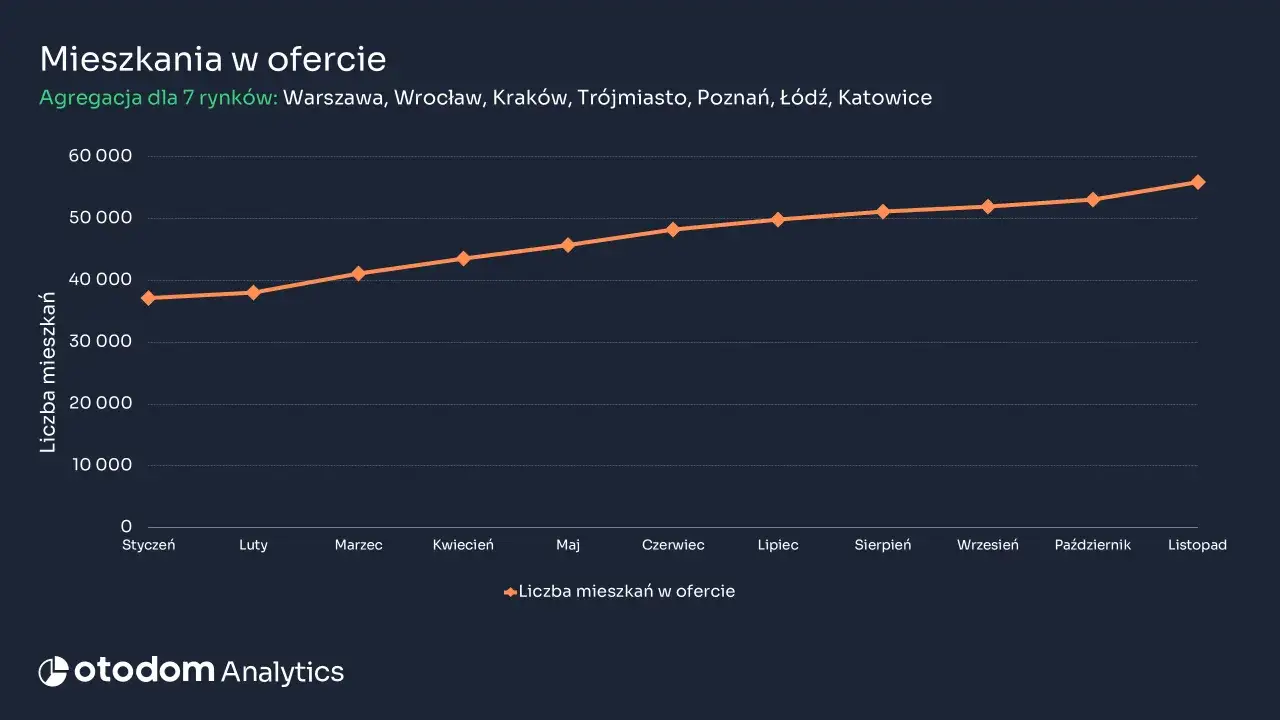

- Podaż nowych lokali - jeśli deweloperzy uruchamiają mniej projektów niż rynek jest w stanie wchłonąć, ceny zwykle nie spadają gwałtownie.

- Nastroje kupujących - w nieruchomościach psychologia działa mocniej, niż wielu osobom się wydaje; wystarczy kilka miesięcy większej pewności, by wrócił popyt odkładany wcześniej na bok.

- Regulacje i podatki - zmiana zasad finansowania, podatku czy programu wsparcia może przesunąć decyzje zakupowe o całe kwartały.

W praktyce nie ma jednego „dobrego momentu” dla wszystkich. Są tylko różne scenariusze: zakup na własne potrzeby, inwestycja pod wynajem, zamiana większego lokalu na mniejszy albo wejście na rynek po raz pierwszy. Od tego zależy, które sygnały naprawdę mają znaczenie.

To prowadzi do najważniejszego rozróżnienia: nowe mieszkania i lokale z drugiej ręki nie reagują tak samo na te same warunki.

Pierwotny i wtórny segment nie idą równo

Na pierwszy rzut oka oba segmenty wyglądają podobnie, ale logika ich wyceny jest inna. Nowe mieszkanie kupujesz zwykle z dłuższym terminem oczekiwania i większym udziałem kosztów wykończenia, a lokal używany bierzesz szybciej, ale z większą liczbą zmiennych do sprawdzenia. W efekcie jeden rynek może się stabilizować, gdy drugi nadal lekko koryguje wcześniejsze wzrosty.

| Kryterium | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Cena wejścia | Często wyższa cena za m², ale bez podatku PCC | Niższy punkt startu bywa możliwy, ale dochodzi PCC 2 proc. |

| Stan lokalu | Stan deweloperski, więc trzeba doliczyć wykończenie | Można wprowadzić się szybciej, ale trzeba sprawdzić stan techniczny |

| Pole negocjacji | Najczęściej mniejsze, choć promocje się zdarzają | Bywa większe, zwłaszcza gdy sprzedający chce zamknąć transakcję szybko |

| Ryzyko | Opóźnienia, zmiany standardu, koszty dodatkowe | Ukryte usterki, słabsza izolacja, starsze instalacje, niejasna dokumentacja |

| Dla kogo | Dla osób myślących długoterminowo i gotowych na wykończenie | Dla kupujących, którzy chcą szybko zamieszkać albo łatwiej negocjować |

W tej chwili największa różnica nie polega już na samym metrażu, tylko na tym, ile kosztuje doprowadzenie lokalu do stanu, w którym faktycznie chce się w nim mieszkać. Dlatego patrzę na cenę końcową, a nie tylko na kwotę z ogłoszenia.

Żeby tę końcową kwotę dobrze ocenić, trzeba jeszcze wiedzieć, jak czytać dane, które krążą w raportach i nagłówkach.

Jak czytać dane, żeby nie pomylić sygnału z szumem

To miejsce, w którym wiele osób wyciąga zbyt szybkie wnioski. Cena ofertowa to nie cena transakcyjna, średnia nie zawsze oddaje typowy lokal, a dane z jednego kwartału potrafią wyglądać mocniej, niż wynikałoby to z całego trendu. Ja zwykle zaczynam od pytania, czy patrzę na realne transakcje, czy tylko na oczekiwania sprzedających.

- Cena ofertowa pokazuje, czego chce sprzedający, ale nie mówi jeszcze, za ile lokal faktycznie się sprzeda.

- Cena transakcyjna jest bliższa rzeczywistości, bo uwzględnia to, co kupujący rzeczywiście zapłacili.

- Średnia może być zawyżona przez kilka bardzo drogich mieszkań; mediana częściej pokazuje typowy poziom rynku.

- Wskaźnik hedoniczny koryguje wpływ jakości lokali, więc lepiej porównuje mieszkania podobne do siebie.

- Sezonowość ma znaczenie, bo wiosna i jesień zwykle są aktywniejsze niż końcówka roku.

Jeśli widzę nagłówek o „wzroście cen”, zawsze sprawdzam trzy rzeczy: który segment badano, jaki był metraż i czy dane dotyczą ofert, czy transakcji. Bez tego łatwo pomylić pojedynczy ruch z trwałą zmianą trendu.

Ta ostrożność jest ważna także dlatego, że z perspektywy kupującego liczy się nie tylko kierunek cen, ale przede wszystkim to, ile naprawdę trzeba wyłożyć na start.

Co te warunki oznaczają dla kupującego

W praktyce najwięcej błędów rodzi się wtedy, gdy ktoś patrzy wyłącznie na ratę albo wyłącznie na metraż. Ja zawsze zaczynam od całkowitego kosztu wejścia, bo przy mieszkaniu ostateczna decyzja jest sumą wielu mniejszych decyzji. Zbyt mocno naciągnięty budżet często kończy się tym, że mieszkanie jest kupione, ale życie w nim staje się finansowo ciężkie.

- Policz ratę z zapasem - przyjmij scenariusz, w którym oprocentowanie jest wyższe o 1 punkt procentowy, niż zakładasz dziś. Jeśli budżet nadal się spina, masz bezpieczniejszą pozycję.

- Uwzględnij koszty transakcyjne - przy rynku wtórnym dochodzi PCC 2 proc., a przy nowych lokalach trzeba od razu myśleć o wykończeniu, które bardzo często oznacza dodatkowe 1,5-3 tys. zł/m².

- Zostaw bufor płynności - rozsądny margines to zwykle 10-15 proc. budżetu ponad absolutne minimum. Ten bufor ratuje, gdy pojawi się droższe wykończenie, zmiana materiałów albo nieprzewidziana naprawa.

- Sprawdź układ i funkcję - mieszkanie z lepszym rozkładem potrafi być warte więcej niż większy lokal z marną komunikacją między pokojami.

- Oceń możliwość wyjścia z inwestycji - jeśli za kilka lat będziesz chciał sprzedać lub wynająć lokal, prosty układ, dobra komunikacja i stabilna okolica będą działać na twoją korzyść.

Przy kredycie patrzę też na LtV, czyli stosunek kwoty kredytu do wartości nieruchomości. Im wyższy wskaźnik, tym bank zwykle podchodzi ostrożniej, a klient ma mniej miejsca na błąd. To detal, który wielu kupujących ignoruje, a potem dziwi się, że oferta finansowania nie wygląda tak dobrze jak w reklamie.

Kiedy budżet jest już policzony, trzeba jeszcze zrozumieć, że Polska nie jest jednym rynkiem. Największe różnice widać lokalnie, a nie na poziomie całego kraju.

Gdzie różnice regionalne są największe

Najbardziej myli mnie wtedy, gdy ktoś mówi o „cenach mieszkań w Polsce”, jakby Warszawa, Łódź i mniejsze miasta żyły w identycznych warunkach. Nie żyją. W jednych lokalizacjach rynek jest napędzany przez silny rynek pracy, prestiż i ograniczoną podaż gruntów, w innych przez bardziej umiarkowany popyt i większą skłonność do negocjacji.

- Warszawa zwykle szybciej wchłania dobrą ofertę, bo popyt jest tam szeroki, a część kupujących ma mocniejszą pozycję finansową.

- Kraków, Gdańsk, Wrocław i Poznań pozostają bardzo wrażliwe na lokalizację, standard budynku i dostęp do komunikacji.

- Łódź i Katowice częściej dają przestrzeń do negocjacji, ale dobra dzielnica nadal potrafi szybko odwrócić układ sił.

- Obrzeża dużych miast coraz częściej zyskują na suburbanizacji, czyli przenoszeniu się części popytu poza ścisłe centrum.

Różnice w cenach nie wynikają tylko z nazwy miasta. W praktyce decydują: czas dojazdu, jakość szkół, dostęp do usług, hałas, parking, plan zagospodarowania i to, czy okolica ma szansę się rozwijać, czy raczej stoi w miejscu. Dlatego dwa podobne metraże mogą mieć zupełnie inną wartość rynkową, choć na papierze wyglądają niemal tak samo.

Jeśli kupujesz z myślą o codziennym komforcie, a nie tylko o statystyce, właśnie te lokalne detale zrobią większą różnicę niż pojedynczy nagłówek o cenach.

Jak kupować rozsądnie w 2026 roku

W 2026 roku rozsądny zakup nie polega na „polowaniu na dołek”, tylko na dobrym dopasowaniu lokalu do własnej sytuacji. Ja przy takich decyzjach lubię myśleć w trzech warstwach: finansowanie, lokal i wyjście awaryjne. Jeśli któryś element się nie zgadza, lepiej zwolnić niż kupować pod presją.

- Nie opieraj decyzji na jednej racie - porównuj całkowity koszt kredytu, a nie tylko miesięczną płatność z pierwszej kalkulacji.

- Sprawdź koszty wykończenia - w nowym mieszkaniu sama „okazja cenowa” potrafi zniknąć po doliczeniu zabudowy, podłóg, łazienki i oświetlenia.

- Oceń stan techniczny - przy lokalu z drugiej ręki instalacje, akustyka i stan wspólnoty bywają ważniejsze niż świeżo odmalowane ściany.

- Myśl o płynności - mieszkanie, które łatwo sprzedać lub wynająć, daje większą elastyczność niż „idealny” lokal w trudno zbywalnej lokalizacji.

- Nie gub rezerwy - jeśli po zakupie zostajesz bez poduszki finansowej, każda zmiana kosztów zamienia się w problem.

Jeśli ktoś pyta mnie o najczęstszy błąd, odpowiadam bez wahania: kupowanie mieszkania na granicy własnych możliwości i liczenie, że „jakoś to będzie”. W nieruchomościach margines bezpieczeństwa jest wart więcej niż kilka dodatkowych metrów. To szczególnie ważne wtedy, gdy rynek w danym mieście jest już dość drogi, a różnice między lokalami robią się coraz bardziej lokalne.

Żeby wyczuć moment, w którym trend może znów przyspieszyć albo wyhamować, warto obserwować kilka wskaźników razem, a nie każdy z osobna.

Na co patrzeć, zanim kierunek znów się zmieni

Jeśli mam wskazać trzy sygnały, które naprawdę mówią sporo o najbliższych kwartałach, to są to: koszt pieniądza, tempo tworzenia nowej podaży i zachowanie kupujących w konkretnych miastach. Według GUS w okresie styczeń-marzec 2026 r. oddano do użytkowania o 1,4 proc. mniej mieszkań niż rok wcześniej, liczba rozpoczętych budów spadła o 11,4 proc., a pozwoleń było o 7,4 proc. więcej. Taki układ zwykle oznacza, że podaż nie znika, ale jej rozkład w czasie robi się bardziej nierówny.

- Stopy i marże kredytowe - jeśli koszt finansowania spada, popyt zwykle wraca szybciej niż oferta.

- Tempo sprzedaży ofert - gdy mieszkania znikają z rynku szybciej, sprzedający odzyskują przewagę.

- Liczba nowych projektów - wzrost pozwoleń i startów budów mówi, co może pojawić się za kilka kwartałów.

- Relacja cen do dochodów - jeśli płace nadążają za cenami, rynek łatwiej utrzymuje aktywność.

- Różnice między miastami - w praktyce to lokalny mikro-rynek decyduje o tym, czy negocjacje są jeszcze możliwe, czy już trudne.

Najważniejszy wniosek jest prosty: zamiast patrzeć na jeden ogólny wskaźnik, lepiej składać obraz z kilku elementów i odnosić go do konkretnej dzielnicy, budynku oraz własnego budżetu. Wtedy decyzja jest spokojniejsza, bardziej świadoma i dużo mniej podatna na chwilowe emocje rynku.