Wynajem mieszkania jest prosty tylko do momentu, w którym pojawia się szkoda: zalana łazienka, pęknięta szyba, uszkodzona zabudowa albo spór o to, kto ma pokryć naprawę. Polisa OC najemcy porządkuje ten temat, bo przenosi koszt nieumyślnie wyrządzonej szkody z prywatnego budżetu na ubezpieczyciela. Poniżej wyjaśniam, co naprawdę obejmuje taka ochrona, ile zwykle kosztuje, kiedy pomaga bardziej niż kaucja i jakie zapisy w umowie najmu warto sprawdzić przed podpisaniem.

Najkrócej mówiąc, chodzi o ochronę przed kosztami szkód wyrządzonych w cudzym mieszkaniu

- Polisa chroni, gdy najemca nieumyślnie uszkodzi lokal, wyposażenie albo mienie sąsiadów.

- Nie zastępuje ubezpieczenia mieszkania właściciela ani kaucji, tylko je uzupełnia.

- Najważniejsze są: suma gwarancyjna, wyłączenia, franszyza i zakres dla elementów stałych.

- Samą polisę można często kupić za kilkadziesiąt złotych rocznie, a szerszy pakiet kosztuje zwykle więcej.

- W umowie najmu właściciel może wpisać obowiązek posiadania takiej ochrony.

Czym jest ochrona odpowiedzialności lokatora i kiedy naprawdę się przydaje

To nie jest ubezpieczenie samego mieszkania, tylko odpowiedzialności cywilnej osoby, która z niego korzysta. W praktyce chodzi o sytuacje, w których najemca nieumyślnie wyrządza szkodę właścicielowi, sąsiadowi albo innej osobie trzeciej. W ofertach jest to zwykle rozszerzenie OC w życiu prywatnym, tylko ustawione na szkody związane z lokalem wynajmowanym.

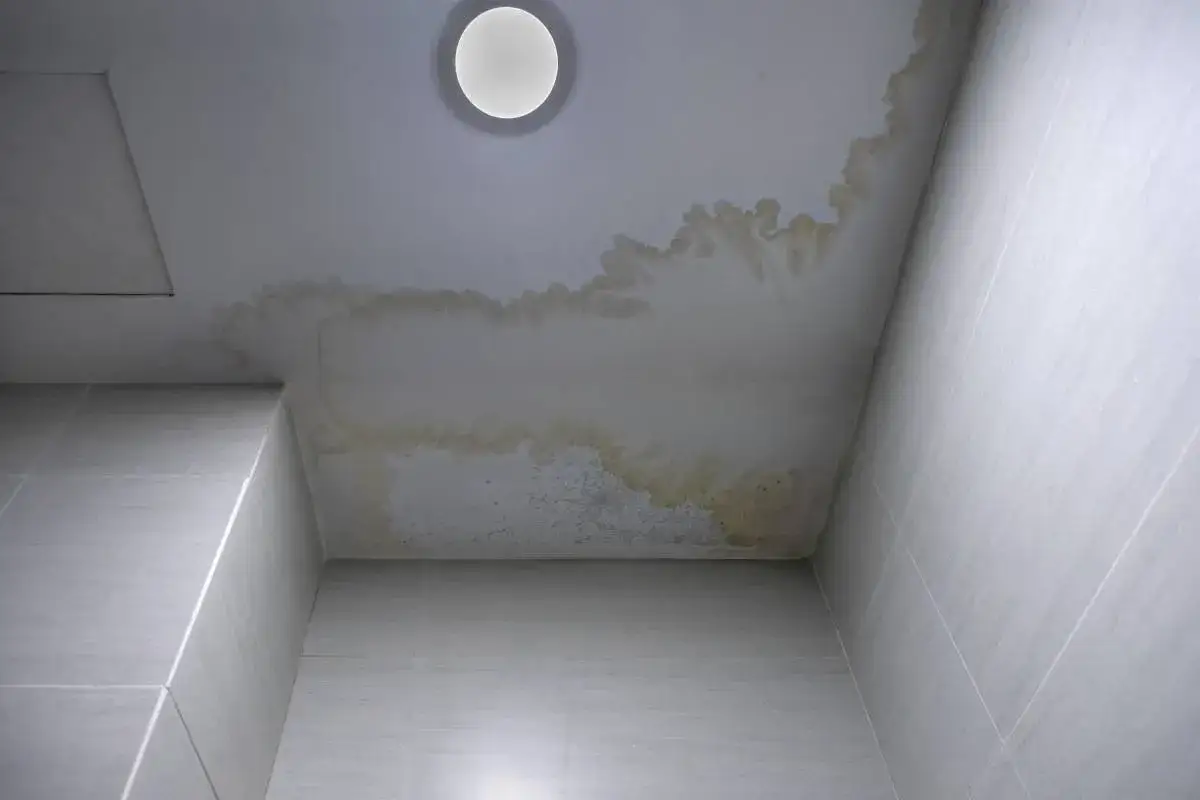

Z perspektywy prawa najważniejsze jest to, że lokal trzeba zwrócić w stanie niepogorszonym, z wyjątkiem normalnego zużycia wynikającego z prawidłowego używania, więc granica między zużyciem a szkodą bywa cienka. Ja patrzę na to tak: ta polisa ma sens przede wszystkim wtedy, gdy w mieszkaniu są droższe elementy stałe, czyli zabudowa, armatura, drzwi, podłogi albo sprzęt należący do właściciela. Im bardziej wykończone i droższe mieszkanie, tym większa wartość takiej ochrony. To właśnie od tej różnicy zaczyna się najwięcej nieporozumień, więc następny krok to sprawdzenie, jak wygląda wypłata po szkodzie.

Jak działa w praktyce po szkodzie

Mechanizm jest prosty: dochodzi do szkody, dokumentujesz zdarzenie, zgłaszasz je zgodnie z OWU i czekasz na ocenę ubezpieczyciela. Jeśli odpowiedzialność lokatora jest potwierdzona, odszkodowanie trafia do poszkodowanego albo pokrywa koszt naprawy, a nie do Twojej kieszeni. W dobrych polisach nie trzeba prowadzić długiego sporu z właścicielem o to, kto zapłaci pierwszy, bo to ubezpieczyciel bierze na siebie finansową stronę zdarzenia.

W praktyce najlepiej działa to w sytuacjach nagłych i dobrze udokumentowanych. Zrób zdjęcia, zabezpiecz miejsce zdarzenia, spisz protokół z właścicielem albo administracją budynku i zgłoś szkodę jak najszybciej. Jeśli szkoda dotyczy również sąsiada, polisa może pokryć roszczenie osoby trzeciej, ale tylko wtedy, gdy zdarzenie mieści się w zakresie ochrony i nie wchodzi na listę wyłączeń.

| Scenariusz | Czy polisa zwykle pomaga | Na co uważać |

|---|---|---|

| Zalanie mieszkania po niedomkniętym kranie | Tak, jeśli szkoda jest nieumyślna i mieści się w zakresie ochrony | Sprawdź, czy OWU nie wyłącza danego typu zdarzeń i czy masz odpowiedni limit |

| Uszkodzenie zabudowy kuchennej przy przesuwaniu sprzętu | Często tak, zwłaszcza gdy polisa obejmuje elementy stałe | Ważne jest, czy zabudowa należy do właściciela i czy jest wskazana w zakresie |

| Zalanie sąsiada z dołu po awarii wężyka | Tak, jeśli odpowiedzialność spoczywa na lokatorze i szkoda nie jest wyłączona | Trzeba udowodnić związek między zdarzeniem a odpowiedzialnością najemcy |

| Ślady zwykłego zużycia po kilku latach mieszkania | Zwykle nie | Normalne zużycie to nie to samo co szkoda naprawiana z OC |

Kiedy już widać, jakie szkody mogą zostać rozliczone z polisy, naturalnie pojawia się pytanie o cenę i o to, czy warto brać wyższy limit.

Ile kosztuje i jaka suma gwarancyjna ma sens

Na rynku w 2026 r. sam wariant odpowiedzialności lokatora zwykle nie jest drogi. W prostszych ofertach składka to często kilkadziesiąt złotych rocznie, a szersze pakiety z ruchomościami, assistance albo dodatkowymi ryzykami kosztują więcej, zwykle w okolicach 100-200 zł rocznie, czasem wyżej przy wyższych sumach ubezpieczenia. Na składkę najmocniej wpływają suma gwarancyjna, zakres dodatków, udział własny i to, czy polisą obejmujesz również własne rzeczy.

Suma gwarancyjna to górna granica odpowiedzialności ubezpieczyciela, czyli maksymalna kwota, jaką można dostać z polisy za jedno lub wszystkie zdarzenia w okresie ochrony, zależnie od konstrukcji umowy. Jeśli mieszkasz w lokalu z drogą zabudową, nową kuchnią albo dużą ilością sprzętów, zbyt niski limit potrafi okazać się pozorną oszczędnością. W praktyce rozsądny punkt wyjścia dla wielu najemców to 100 000 zł, a przy droższym wykończeniu 200 000 zł lub więcej.

| Suma gwarancyjna | Orientacyjny koszt roczny | Kiedy ma sens |

|---|---|---|

| 50 000 zł | Od kilkudziesięciu złotych | Małe mieszkanie, proste wyposażenie, ograniczone ryzyko kosztownej szkody |

| 100 000 zł | Zwykle nadal w niskim przedziale | Większość mieszkań na wynajem, standardowe wykończenie, typowy sprzęt AGD |

| 200 000 zł i więcej | Wyraźnie wyższa składka | Nowe lub lepiej wykończone lokale, droższa zabudowa, większa wartość mienia |

Warto też sprawdzić franszyzę redukcyjną, bo to kwota, którą pokrywasz sam przy każdej szkodzie. Jeżeli wynosi 200 zł albo 500 zł, drobne zdarzenia mogą zostać praktycznie po Twojej stronie, mimo że polisa formalnie istnieje. Cena jest ważna, ale przy ubezpieczeniu najmu jeszcze ważniejsze jest to, czego nie obejmuje umowa.

Co zwykle wyłącza ochronę

Najwięcej rozczarowań bierze się nie z samej polisy, tylko z OWU. Tam właśnie widać, kiedy ubezpieczyciel odmówi wypłaty albo obniży świadczenie. Z reguły nie ma ochrony dla szkód wyrządzonych umyślnie, a często także dla zwykłego zużycia, stopniowego niszczenia, zaniedbania konserwacji czy szkód związanych z użytkowaniem lokalu niezgodnie z przeznaczeniem.

- szkody umyślne albo celowe działanie;

- naturalne zużycie, ślady wieloletniego użytkowania i konieczność odświeżenia lokalu;

- brak odpowiedniego rozszerzenia na rzeczy ruchome, jeśli chcesz chronić własny sprzęt;

- szkody ponad limit sumy gwarancyjnej;

- udział własny lub franszyza, które obniżają realną wypłatę;

- sytuacje wyłączone wprost w OWU, na przykład określone typy ryzyka, prace remontowe albo szkody powstałe przy korzystaniu z lokalu niezgodnie z umową.

Tu dobrze widać różnicę między szkodą a normalnym zużyciem: odrapane ściany po kilku latach mieszkania to co innego niż pęknięta kabina prysznicowa po niefortunnym uderzeniu. To rozróżnienie prowadzi prosto do pytania, dlaczego samo posiadanie kaucji albo ubezpieczenia właściciela nie zamyka sprawy.

Dlaczego kaucja i polisa właściciela nie zastępują ochrony lokatora

Te trzy rzeczy często wrzuca się do jednego worka, a to błąd. Kaucja jest zabezpieczeniem finansowym, polisa właściciela chroni jego nieruchomość i jego własne ryzyka, a odpowiedzialność lokatora ma pokrywać szkody wyrządzone przez najemcę. Jedno narzędzie nie zastępuje drugiego, bo każde działa w innym miejscu łańcucha odpowiedzialności.

| Narzędzie | Co chroni | Największe ograniczenie |

|---|---|---|

| Kaucja | Roszczenia właściciela wobec najemcy | To nie jest ubezpieczenie, tylko zamrożone pieniądze; przy większej szkodzie bywa za mała |

| Polisa właściciela | Sam lokal, konstrukcję, elementy należące do właściciela | Nie zawsze obejmuje szkody z winy lokatora albo tylko w bardzo ograniczonym zakresie |

| Ubezpieczenie lokatora | Szkody wyrządzone przez najemcę właścicielowi i osobom trzecim, jeśli zakres jest dobrze ustawiony | Wymaga sprawdzenia wyłączeń i sumy gwarancyjnej |

Z praktycznego punktu widzenia najlepszy układ to taki, w którym właściciel ma własną polisę mieszkaniową, a najemca ma odpowiedzialność cywilną dopasowaną do wynajmowanego lokalu. Wtedy szkoda nie rozjeżdża się między dwie strony, tylko ma jasną ścieżkę rozliczenia. Skoro tak, pozostaje jeszcze jedno ważne pytanie: czy właściciel może w ogóle wymagać takiej polisy.

Czy właściciel może wymagać polisy w umowie

W praktyce tak, właściciele często wpisują obowiązek posiadania odpowiedniego ubezpieczenia do umowy najmu. Nie jest to ustawowy obowiązek każdego lokatora, ale po podpisaniu umowy staje się zobowiązaniem kontraktowym, więc warto potraktować ten zapis serio. Dla wynajmującego to sposób na ograniczenie ryzyka, a dla najemcy sygnał, że trzeba dopasować polisę do konkretnego mieszkania, a nie kupić pierwszy lepszy wariant.

Jeśli taki zapis pojawia się w umowie, dobrze od razu ustalić trzy rzeczy: minimalną sumę gwarancyjną, zakres ochrony oraz to, czy polisa ma obejmować także elementy stałe i szkody wobec osób trzecich. Zbyt ogólne zdanie w stylu „najemca ma posiadać OC” niewiele znaczy, bo różne oferty potrafią mieć zupełnie inny zakres. Właściciel i lokator zyskują więcej, gdy warunki są proste i konkretne, niż gdy wszyscy liczą na domyślne założenia. To prowadzi do ostatniej, najbardziej praktycznej części: co sprawdzić przed podpisaniem umowy.

Trzy zapisy, które sprawdzam przed podpisaniem umowy najmu

Gdybym miała wskazać tylko trzy elementy, od których zaczynam, byłyby to: zakres szkód w wynajmowanym lokalu, wysokość sumy gwarancyjnej i lista wyłączeń. To właśnie te punkty decydują, czy polisa działa wtedy, kiedy naprawdę jej potrzebujesz, czy tylko dobrze wygląda w dokumentach.

- sprawdź, czy ochrona obejmuje szkody w elementach stałych, wyposażeniu właściciela i mieniu osób trzecich;

- upewnij się, że suma gwarancyjna odpowiada wartości mieszkania, a nie jest ustawiona „na minimalnym poziomie dla ceny”;

- przeczytaj wyłączenia i franszyzy, bo tam najczęściej ukrywają się realne luki;

- jeśli mieszkanie jest drogie albo świeżo urządzone, wybierz wyższy limit, nawet jeśli składka rośnie o kilka lub kilkanaście złotych rocznie;

- poproś o jasny zapis w umowie, jeśli właściciel wymaga posiadania ochrony przez cały okres najmu.

Najlepsza polisa nie ma zastępować rozsądku, ale ma sprawić, że jedna pomyłka nie zamieni się w kosztowny konflikt. Jeśli patrzę na wynajem praktycznie, to właśnie dobrze dobrana suma, czytelny zakres i brak luk w OWU robią największą różnicę.