Podatek katastralny to model opodatkowania, w którym liczy się wartość nieruchomości, a nie sam metraż. W praktyce oznacza to, że droższe mieszkania i domy płaciłyby wyższe daniny nawet przy podobnej powierzchni, dlatego temat mocno wpływa na rynek, decyzje inwestorów i budżety właścicieli. Poniżej wyjaśniam, jak taki system działa, czym różni się od obecnych zasad w Polsce i jakie miałby skutki w 2026 roku.

Najważniejsze informacje w skrócie

- W Polsce nie obowiązuje dziś podatek liczony od wartości mieszkania lub domu, tylko podatek od nieruchomości oparty głównie na powierzchni.

- W modelu wartościowym kwota podatku rośnie wraz z ceną rynkową lokalu, a nie z liczbą metrów kwadratowych.

- Najmocniej odczuwają go właściciele drogich nieruchomości, szczególnie tam, gdzie majątek nie idzie w parze z wysokim dochodem.

- Kluczowe byłyby zasady wyceny, częstotliwość aktualizacji i możliwość odwołania od oszacowania.

- Dla właścicieli mieszkań i domów najważniejsze jest dziś śledzenie obecnych stawek oraz potencjalnych zmian w prawie, a nie samych nagłówków.

Czym jest opodatkowanie wartości nieruchomości

Najprościej ujmując, chodzi o podatek, którego podstawą jest wartość rynkowa nieruchomości. Jeśli dwa mieszkania mają ten sam metraż, ale jedno znajduje się w znacznie droższej lokalizacji albo jest lepiej wykończone, to właśnie ono zapłaciłoby więcej. Taki model mocno różni się od obecnych zasad, bo nie premiuje niskiej ceny zakupu ani małej powierzchni samej w sobie.

W polskich realiach to ważne rozróżnienie, bo obecny system podatkowy dla mieszkań i domów nie działa w oparciu o wycenę rynkową. Właściciel płaci dziś przede wszystkim za metry, a nie za to, ile nieruchomość jest warta na rynku. To właśnie dlatego debata o podatku od wartości nieruchomości tak często wraca przy rozmowach o drogich lokalach, inwestycjach i nierównościach majątkowych. Żeby ocenić sens tego modelu, trzeba zobaczyć, skąd w ogóle bierze się zainteresowanie nim w Polsce.

Dlaczego podatek katastralny wraca do debaty

Temat wraca, bo ceny mieszkań i domów w wielu miejscach rosną szybciej niż obecne obciążenie podatkowe liczone od powierzchni. Dane Ministerstwa Finansów za 2024 r. pokazują, że budynki mieszkalne stanowiły 64% powierzchni budynków objętych podatkiem od nieruchomości, ale dawały tylko 16,53% wpływów. To dobrze pokazuje, że system oparty na metrach słabo odzwierciedla realną wartość majątku.

Na stronie Ministerstwa Finansów w styczniu 2026 r. widniała też petycja w sprawie tego podatku, ale sama obecność petycji nie oznacza jeszcze zmiany prawa. W praktyce mówimy więc o sporze, który wraca regularnie, bo łączy dwa silne argumenty: z jednej strony sprawiedliwość fiskalną, z drugiej ryzyko zbyt dużego obciążenia dla osób, które mają wartościową nieruchomość, ale niekoniecznie wolną gotówkę. Porównanie z obecnymi zasadami pokaże najlepiej, dlaczego ta zmiana byłaby tak odczuwalna.

Czym różniłby się od obecnego podatku od nieruchomości

W Polsce podatek od nieruchomości jest dziś konstrukcją opartą na powierzchni, rodzaju obiektu i stawkach ustalanych lokalnie przez gminę. Właściciel mieszkania zwykle dostaje decyzję z urzędu, a przedsiębiorcy składają deklarację. Sam mechanizm jest więc prostszy i bardziej przewidywalny niż model oparty na wartości, ale ma też oczywiste ograniczenie: słabo reaguje na to, ile dana nieruchomość naprawdę jest warta.| Cecha | Obecny podatek od nieruchomości | Model oparty na wartości |

|---|---|---|

| Podstawa naliczania | Powierzchnia gruntu i budynku, czasem rodzaj obiektu | Wartość rynkowa nieruchomości |

| Najmocniejszy czynnik wzrostu | Większy metraż i wyższa stawka gminy | Wzrost ceny rynkowej, nawet bez zmiany metrażu |

| Przewidywalność | Wysoka, bo lokal i metraż zmieniają się rzadko | Niższa, bo wartość może zmieniać się szybko wraz z rynkiem |

| Ryzyko dla właściciela | Relatywnie mniejsze przy nieruchomościach drożejących na rynku | Wyższe przy drogich, ale mało dochodowych lokalach |

| Wymagana wycena | Nie jest potrzebna coroczna wycena rynkowa | Kluczowa jest aktualna i wiarygodna wycena |

Warto dodać jedną ważną rzecz: polskie prawo już dziś zna element opodatkowania od wartości, ale dotyczy on budowli, a nie mieszkań czy domów. To pokazuje, że problem nie leży w samej idei, tylko w tym, jak uczciwie i stabilnie przenieść ją na rynek mieszkaniowy. Najlepiej widać to na prostym przykładzie kwotowym.

Jak wyglądałoby liczenie podatku w praktyce

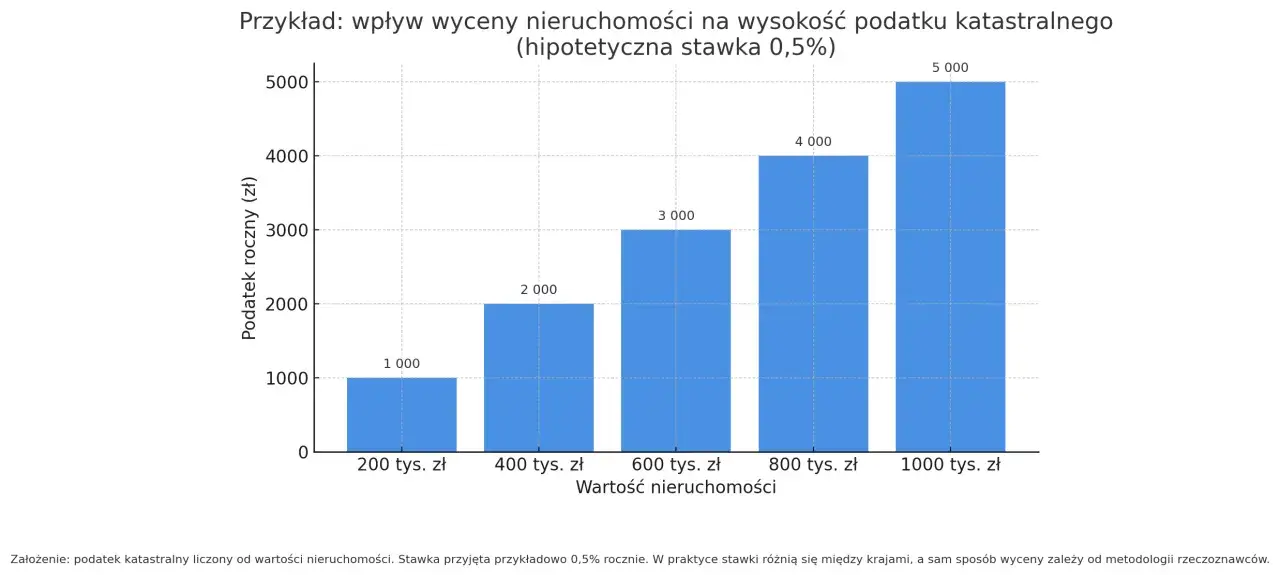

Dla jasności przyjmuję tylko model poglądowy: 0,5%, 1% i 2% wartości nieruchomości rocznie. To nie są obowiązujące stawki w Polsce, tylko symulacja pokazująca skalę obciążenia. Właśnie tak trzeba patrzeć na ten temat, bo bez konkretnych liczb łatwo przecenić albo zbagatelizować skutki reformy.

| Nieruchomość | Wartość | 0,5% | 1% | 2% |

|---|---|---|---|---|

| Mieszkanie w średniej lokalizacji | 450 000 zł | 2 250 zł | 4 500 zł | 9 000 zł |

| Dom jednorodzinny | 900 000 zł | 4 500 zł | 9 000 zł | 18 000 zł |

| Lokal inwestycyjny w dobrej lokalizacji | 1 500 000 zł | 7 500 zł | 15 000 zł | 30 000 zł |

Takie wyliczenie od razu pokazuje, gdzie zaczyna się problem. Ten sam lokal może być dla jednego właściciela bezproblemowy, a dla innego zbyt drogi w utrzymaniu. Dlatego przy podatku liczonym od wartości kluczowe są zasady aktualizacji wyceny. Operat szacunkowy, czyli formalna wycena sporządzona przez rzeczoznawcę majątkowego, byłby tu punktem odniesienia, ale bez jasnych reguł jego aktualizacji system szybko zacząłby budzić spory. To prowadzi do pytania, kto odczułby zmianę najmocniej.

Kto odczułby zmianę najmocniej

Najbardziej narażeni byliby właściciele nieruchomości o wysokiej wartości, ale bez proporcjonalnie wysokiego dochodu. Z mojej perspektywy to właśnie płynność finansowa, a nie sam stan majątkowy, decyduje o tym, czy taki podatek jest do udźwignięcia.

- Właściciele mieszkań w drogich lokalizacjach, gdzie cena metra jest wysoka mimo niewielkiego metrażu.

- Osoby posiadające kilka lokali na wynajem, bo obciążenie rosłoby wraz z wartością całego portfela.

- Seniorzy mieszkający w bardzo wartościowych, ale słabo dochodowych nieruchomościach.

- Spadkobiercy, którzy przejęli cenną nieruchomość, lecz nie mają środków na wyższe daniny.

Właśnie w takich przypadkach pojawia się najważniejszy problem praktyczny: majątek może być duży, ale gotówki na jego utrzymanie już niekoniecznie. Wtedy potrzebne są ulgi, odroczenia albo progi ochronne, bo inaczej system zaczyna karać nie za spekulację, lecz za sam fakt posiadania wartościowej nieruchomości. I właśnie tu pojawia się najważniejszy spór: sprawiedliwość fiskalna kontra ryzyko dla właścicieli z niską płynnością.

Zalety i ryzyka takiego modelu

| Zalety | Ryzyka |

|---|---|

| Lepsze powiązanie podatku z realnym majątkiem właściciela | Większe obciążenie dla osób z cenną nieruchomością, ale niskim dochodem |

| Większa odporność systemu na wzrost cen rynkowych | Konieczność częstych i kosztownych aktualizacji wyceny |

| Mniejsza premia za trzymanie pustych, drogich lokali | Ryzyko sporów o wycenę i odwołań od decyzji |

| Potencjalnie bardziej progresywne dochody dla gmin | Większa złożoność administracyjna niż w systemie opartym na metrach |

Ja patrzę na ten model przede wszystkim przez pryzmat równowagi między prostotą a sprawiedliwością. Bez ulg, progów i jasnych zasad aktualizacji łatwo stworzyć system, który będzie teoretycznie logiczny, ale praktycznie uciążliwy. Dlatego w 2026 roku rozsądniej śledzić nie same hasła, lecz konkretne zapisy i terminy.

Jak przygotować się na ewentualne zmiany w 2026 roku

Na dziś najważniejsze jest rozróżnienie między tym, co już obowiązuje, a tym, co pozostaje w sferze dyskusji. Obecnie właściciel nieruchomości nadal rozlicza podatek od nieruchomości według zasad gminnych, a nie hipotetyczny model od wartości. Jeśli jesteś osobą fizyczną, składasz informację IN-1 w ciągu 14 dni od powstania obowiązku podatkowego; jeśli nic się nie zmienia, nie musisz składać jej ponownie w kolejnych latach. Gmina co do zasady wysyła decyzję, a gdy roczny podatek jest niższy niż 100 zł, płatność następuje jednorazowo.

- Sprawdź, jakie stawki obowiązują w twojej gminie i czy nie zmieniły się uchwały lokalne.

- Jeśli masz kilka mieszkań, policz roczny koszt przy różnych scenariuszach wartości, a nie tylko cen zakupu.

- Przy nieruchomości odziedziczonej sprawdź, czy ewentualny podatek nie przewyższy przychodu z najmu lub twojej zdolności finansowej.

- Zachowuj dokumenty dotyczące stanu technicznego, modernizacji i standardu, bo przy wycenie mogą mieć znaczenie.

- Nie zakładaj, że każda dyskusja o zmianie prawa kończy się szybkim wdrożeniem; w podatkach lokalnych proces bywa długi i etapowy.

To właśnie takie uporządkowanie danych daje realną przewagę, jeśli temat reformy wróci na serio. Dla właściciela mieszkania albo domu najważniejsze nie jest samo hasło, lecz to, ile kosztuje go posiadanie nieruchomości w skali roku. I to prowadzi do najprostszej, ale najbardziej praktycznej konkluzji.

Co to oznacza dla właścicieli mieszkań i domów

W 2026 roku w Polsce nadal płaci się podatek od nieruchomości oparty głównie na powierzchni, więc realny ciężar zależy przede wszystkim od metrażu, rodzaju obiektu i stawek ustalanych przez gminę. To oznacza, że dziś nie warto budować strategii finansowej wokół samego podatku od wartości, bo ten model nie obowiązuje. Warto natomiast pilnować rocznych kosztów utrzymania nieruchomości, bo to one decydują, czy lokal jest dobrym aktywem, czy tylko prestiżowym adresem.

Jeśli reforma kiedyś wróci do legislacji, największą uwagę powinny zwrócić osoby z drogimi, ale mało dochodowymi nieruchomościami. Dla rynku kluczowe będzie wtedy nie samo wprowadzenie nowej daniny, lecz to, czy ustawodawca zapewni sensowne progi, ulgi i transparentną wycenę. Bez tego nawet dobrze brzmiący model może stać się po prostu kosztownym problemem dla właścicieli.