Zalanie mieszkania to stresujące doświadczenie, które niestety może przydarzyć się każdemu z nas. W takiej sytuacji kluczowe jest nie tylko opanowanie i szybka reakcja, ale przede wszystkim znajomość terminów, w jakich należy zgłosić szkodę. Z mojego doświadczenia wiem, że niezrozumienie tych zasad może skutkować utratą prawa do odszkodowania lub znacznym zmniejszeniem jego wysokości. Ten artykuł pomoże Ci zrozumieć, ile masz czasu na zgłoszenie zalania do ubezpieczyciela, zarządcy czy sprawcy, aby uniknąć błędów i skutecznie dochodzić swoich praw.

Kluczowe terminy zgłoszenia zalania mieszkania: co musisz wiedzieć, by nie stracić odszkodowania?

- Termin zgłoszenia szkody do ubezpieczyciela jest określony w Ogólnych Warunkach Ubezpieczenia (OWU).

- Zazwyczaj termin ten wynosi od 3 do 7 dni od momentu wystąpienia szkody.

- Termin może być liczony również od momentu wykrycia szkody.

- Niedotrzymanie terminu zgłoszenia może skutkować zmniejszeniem odszkodowania.

- W skrajnych przypadkach niedotrzymanie terminu może prowadzić do odmowy wypłaty odszkodowania.

- Opóźnienie, które przyczyniło się do zwiększenia rozmiarów szkody, jest szczególnie problematyczne.

- Przykładowo, UNIQA wymaga zgłoszenia w ciągu 3 dni.

- LINK4 daje 7 dni na zgłoszenie szkody.

- Allianz również przewiduje 7-dniowy termin.

- PZU także ustala termin na 7 dni od zdarzenia lub wykrycia.

- Zgłoszenie do zarządcy budynku (spółdzielni/wspólnoty) powinno nastąpić niezwłocznie.

- Najlepiej powiadomić zarządcę w ciągu 24-48 godzin od zalania.

- Szybkie poinformowanie administracji jest kluczowe dla dalszych działań.

- Jest to szczególnie ważne, gdy przyczyną zalania jest awaria części wspólnych nieruchomości.

- Przykładem takiej awarii jest pęknięty pion wodociągowy.

- Szybka interwencja zarządcy umożliwia minimalizację dalszych szkód.

- Ustawowy termin przedawnienia roszczeń z tytułu czynu niedozwolonego wynosi 3 lata.

- Te 3 lata liczone są od dnia, w którym poszkodowany dowiedział się o szkodzie.

- Termin ten biegnie również od dnia dowiedzenia się o osobie obowiązanej do naprawienia szkody.

- Maksymalny termin przedawnienia nie może być dłuższy niż 10 lat od dnia zdarzenia.

- Oznacza to, że masz 3 lata na dochodzenie praw na drodze sądowej od sprawcy.

- Dochodzenie sądowe jest opcją, jeśli polubowne załatwienie sprawy nie jest możliwe.

- Jest to również alternatywa, gdy likwidacja szkody z polisy nie jest możliwa.

- Szkodę można zgłosić telefonicznie do ubezpieczyciela.

- Dostępne jest również zgłoszenie mailowe.

- Wielu ubezpieczycieli oferuje formularze online do zgłaszania szkód.

- Szkodę można zgłosić osobiście w placówce ubezpieczyciela.

- Do zgłoszenia wymagany jest numer polisy ubezpieczeniowej.

- Należy przygotować swoje dane osobowe.

- Konieczny jest dokładny opis zdarzenia.

- Ważna jest również dokumentacja szkody, np. zdjęcia.

- Lista zniszczonych przedmiotów jest niezbędna.

- Ubezpieczyciel ma 30 dni na wypłatę bezspornej części odszkodowania.

- W sprawach skomplikowanych termin wypłaty może zostać wydłużony.

- Rzeczoznawca ubezpieczyciela powinien pojawić się na oględzinach w ciągu 7 dni od zgłoszenia.

- Ustalenie winnego zalania jest absolutnie kluczowe.

- Odpowiedzialność może spoczywać na sąsiedzie (awaria w jego mieszkaniu).

- Zarządca lub spółdzielnia odpowiadają za awarie pionów lub części wspólnych.

- Deweloper może być odpowiedzialny za wady budowlane.

- W niektórych przypadkach odpowiedzialność spoczywa na samym poszkodowanym.

- Jeśli sprawca posiada ubezpieczenie OC w życiu prywatnym, szkoda jest likwidowana z jego polisy.

Kiedy woda zaczyna zalewać Twoje mieszkanie, każda minuta ma znaczenie. Z mojego doświadczenia wiem, że natychmiastowe działanie jest absolutnie kluczowe nie tylko dla zminimalizowania rozmiarów samej szkody, ale również dla zapewnienia sobie pełnego odszkodowania. Opóźnienia w zgłoszeniu mogą być bardzo kosztowne ubezpieczyciel może uznać, że zaniedbanie przyczyniło się do zwiększenia zniszczeń, co w konsekwencji może prowadzić do zmniejszenia, a nawet odmowy wypłaty świadczenia. Pamiętaj, że szybka reakcja to Twój najlepszy sprzymierzeniec w walce o sprawiedliwe odszkodowanie.

Dlatego, aby skutecznie zarządzać sytuacją po zalaniu, proponuję następujący plan działania:

- Zatrzymaj źródło zalania: To absolutny priorytet. Zakręć główny zawór wody w swoim mieszkaniu lub, jeśli to niemożliwe, poproś o interwencję administracji. Szybkie odcięcie dopływu wody ograniczy dalsze zniszczenia.

- Powiadom zarządcę nieruchomości: Niezwłocznie skontaktuj się ze spółdzielnią, wspólnotą mieszkaniową lub administratorem budynku. Z mojego doświadczenia wynika, że najlepiej zrobić to w ciągu 24-48 godzin. Ich szybka interwencja jest kluczowa, zwłaszcza gdy zalanie pochodzi z części wspólnych, takich jak piony wodne.

- Zgłoś szkodę ubezpieczycielowi: Po zabezpieczeniu miejsca i powiadomieniu zarządcy, jak najszybciej skontaktuj się ze swoim ubezpieczycielem. Większość polis wymaga zgłoszenia w ciągu 3 do 7 dni od zdarzenia lub jego wykrycia.

- Poinformuj sprawcę (jeśli znany): Jeśli wiesz, kto jest odpowiedzialny za zalanie (np. sąsiad z góry), powiadom go o zdarzeniu. To otwiera drogę do polubownego rozwiązania i ewentualnej likwidacji szkody z jego polisy OC.

W kontekście zalania mieszkania często pojawia się zamieszanie wokół terminów. Musimy jasno rozróżnić dwie kluczowe kwestie: termin zgłoszenia szkody do ubezpieczyciela oraz ustawowy termin przedawnienia roszczeń wobec sprawcy. To dwa odrębne pojęcia, które mają różne konsekwencje. Termin ubezpieczeniowy, zazwyczaj wynoszący od 3 do 7 dni, dotyczy Twojej umowy z firmą ubezpieczeniową i jego przekroczenie może wpłynąć na wysokość lub możliwość uzyskania odszkodowania z Twojej polisy. Natomiast termin przedawnienia roszczeń, wynoszący 3 lata, odnosi się do możliwości dochodzenia odszkodowania bezpośrednio od osoby odpowiedzialnej za szkodę, na przykład na drodze sądowej.

Ile masz czasu na zgłoszenie szkody ubezpieczycielowi?

Z mojego doświadczenia wynika, że jednym z najczęściej popełnianych błędów jest zbyt późne zgłoszenie szkody do ubezpieczyciela. Większość polis mieszkaniowych zawiera w Ogólnych Warunkach Ubezpieczenia (OWU) precyzyjny zapis o terminie zgłoszenia zalania. Zazwyczaj jest to od 3 do 7 dni od momentu wystąpienia szkody lub jej wykrycia. Pamiętaj, że te terminy nie są przypadkowe mają na celu jak najszybsze rozpoczęcie procesu likwidacji szkody i minimalizację dalszych strat. Przykładowo, u popularnych ubezpieczycieli wygląda to następująco:

- UNIQA: 3 dni

- LINK4: 7 dni

- Allianz: 7 dni

- PZU: 7 dni

Termin ten zazwyczaj liczy się od momentu, gdy dowiedziałeś się o szkodzie. Jest to istotne, ponieważ nie zawsze zalanie jest od razu widoczne. Wyobraź sobie, że wracasz z dwutygodniowego urlopu i zastajesz zalane mieszkanie. W takiej sytuacji termin zgłoszenia szkody do ubezpieczyciela biegnie od dnia, w którym faktycznie wykryłeś szkodę, a nie od dnia, w którym woda zaczęła cieknąć. Jest to logiczne i sprawiedliwe podejście, ale wymaga od Ciebie udowodnienia, kiedy faktycznie dowiedziałeś się o zdarzeniu.

Przekroczenie terminu zgłoszenia szkody nie zawsze oznacza całkowitą utratę prawa do odszkodowania, ale może mieć poważne konsekwencje. Ubezpieczyciel ma prawo zmniejszyć wypłacone odszkodowanie lub nawet całkowicie odmówić jego wypłaty, zwłaszcza jeśli opóźnienie w zgłoszeniu przyczyniło się do zwiększenia rozmiarów szkody. Na przykład, jeśli zwlekałeś ze zgłoszeniem, a w tym czasie rozwinęła się pleśń, ubezpieczyciel może nie pokryć kosztów jej usunięcia, argumentując, że szybkie zgłoszenie pozwoliłoby temu zapobiec. Dlatego zawsze zalecam działać bezzwłocznie.

Aby zgłosić szkodę, masz do dyspozycji kilka kanałów, co ułatwia szybką reakcję. Możesz to zrobić:

- Telefonicznie: Dzwoniąc na infolinię ubezpieczyciela.

- Mailowo: Wysyłając wiadomość e-mail na wskazany adres.

- Przez formularz online: Dostępny na stronie internetowej ubezpieczyciela.

- Osobiście: W placówce ubezpieczyciela.

Niezależnie od wybranej metody, przygotuj niezbędne informacje i dokumenty:

- Numer polisy ubezpieczeniowej.

- Twoje dane osobowe (imię, nazwisko, PESEL, adres).

- Dokładny opis zdarzenia (data, godzina, przypuszczalna przyczyna zalania).

- Dokumentacja szkody: zdjęcia, filmy, wstępna lista zniszczonych przedmiotów.

Zalanie mieszkania a zarządca: kiedy powiadomić spółdzielnię lub wspólnotę?

Równie ważne, jak zgłoszenie szkody ubezpieczycielowi, jest niezwłoczne powiadomienie zarządcy nieruchomości czyli spółdzielni mieszkaniowej lub wspólnoty. Z mojego punktu widzenia, powinno to nastąpić najlepiej w ciągu 24-48 godzin od momentu wykrycia zalania. Dlaczego to takie ważne? Szybka interwencja administracji jest kluczowa, zwłaszcza gdy przyczyną zalania jest awaria części wspólnych budynku, takich jak pęknięty pion wodny, nieszczelny dach czy uszkodzona instalacja grzewcza. Tylko zarządca ma możliwość szybkiego zlokalizowania i usunięcia źródła problemu, co minimalizuje dalsze zniszczenia w Twoim mieszkaniu i w innych lokalach.

Kluczowe jest również rozróżnienie odpowiedzialności za zalanie. Jeśli przyczyną jest awaria pionu wodnego, dachu czy innej części wspólnej budynku, odpowiedzialność spoczywa na zarządcy lub spółdzielni. W takiej sytuacji to oni powinni podjąć działania naprawcze i ewentualnie pokryć koszty szkody z własnej polisy OC. Jeśli natomiast zalanie nastąpiło z winy sąsiada na przykład w wyniku awarii jego pralki, pękniętej rury w jego mieszkaniu czy pozostawienia otwartego kranu to odpowiedzialność ponosi sąsiad. Wtedy to do niego należy się zwrócić w pierwszej kolejności, a szkoda będzie likwidowana z jego polisy OC w życiu prywatnym (jeśli takową posiada).Niezwykle ważnym dokumentem w procesie likwidacji szkody jest protokół sporządzony przez administrację budynku. Po zgłoszeniu zalania, zarządca powinien wysłać pracownika, który oceni sytuację i sporządzi oficjalny dokument. Protokół ten powinien zawierać datę i godzinę zdarzenia, opis przyczyny zalania (jeśli jest możliwa do ustalenia), wykaz uszkodzeń oraz wskazanie, kto jest odpowiedzialny za szkodę. Taki protokół stanowi kluczowy dowód w sprawie dla Twojego ubezpieczyciela lub w przypadku dochodzenia roszczeń od sprawcy. Zawsze upewnij się, że otrzymałeś jego kopię.

Zalanie z winy sąsiada: ile masz czasu na zgłoszenie roszczenia?

Jeśli zalanie nastąpiło z winy sąsiada, pierwszym krokiem powinno być zawsze dążenie do polubownego rozwiązania sprawy. Z mojego doświadczenia wynika, że otwarta i spokojna rozmowa często przynosi najlepsze efekty. Oto kilka kroków, które możesz podjąć:

- Porozmawiaj z sąsiadem: Przedstaw mu sytuację, pokaż zniszczenia i wyjaśnij, że oczekujesz naprawienia szkody.

- Zbierz dokumenty: Przygotuj zdjęcia i filmy zniszczeń, szczegółowy spis uszkodzonego mienia oraz protokół sporządzony przez administrację.

- Zapytaj o polisę OC: Dowiedz się, czy sąsiad posiada ubezpieczenie OC w życiu prywatnym, z którego można by zlikwidować szkodę.

Niestety, nie zawsze udaje się dojść do porozumienia. W sytuacji, gdy sąsiad odmawia współpracy lub nie chce uznać swojej odpowiedzialności, może być konieczne skierowanie sprawy na drogę sądową. W takim przypadku musisz pamiętać o ustawowym terminie przedawnienia roszczeń. Zgodnie z polskim prawem, roszczenia z tytułu czynu niedozwolonego (a zalanie mieszkania jest takim czynem) przedawniają się z upływem trzech lat od dnia, w którym poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia. Ważne jest jednak, że termin ten nie może być dłuższy niż dziesięć lat od dnia, w którym nastąpiło zdarzenie wywołujące szkodę. Oznacza to, że masz 3 lata na podjęcie działań prawnych od momentu, gdy zorientowałeś się, kto jest winny i jakie są rozmiary szkody.

Co zrobić, jeśli sprawca zalania, czyli sąsiad, nie posiada ubezpieczenia OC w życiu prywatnym? To niestety częsta sytuacja, która komplikuje proces uzyskania odszkodowania. W takim przypadku masz kilka opcji:

- Bezpośrednie negocjacje: Spróbuj ustalić z sąsiadem kwotę odszkodowania i sposób jej wypłaty. Możesz zaproponować rozłożenie płatności na raty.

- Mediacja: Skorzystaj z pomocy niezależnego mediatora, który pomoże Wam osiągnąć porozumienie.

- Droga sądowa: Jeśli negocjacje i mediacje zawiodą, pozostaje droga sądowa. Będziesz musiał udowodnić winę sąsiada i wysokość poniesionej szkody. Pamiętaj o wspomnianym 3-letnim terminie przedawnienia.

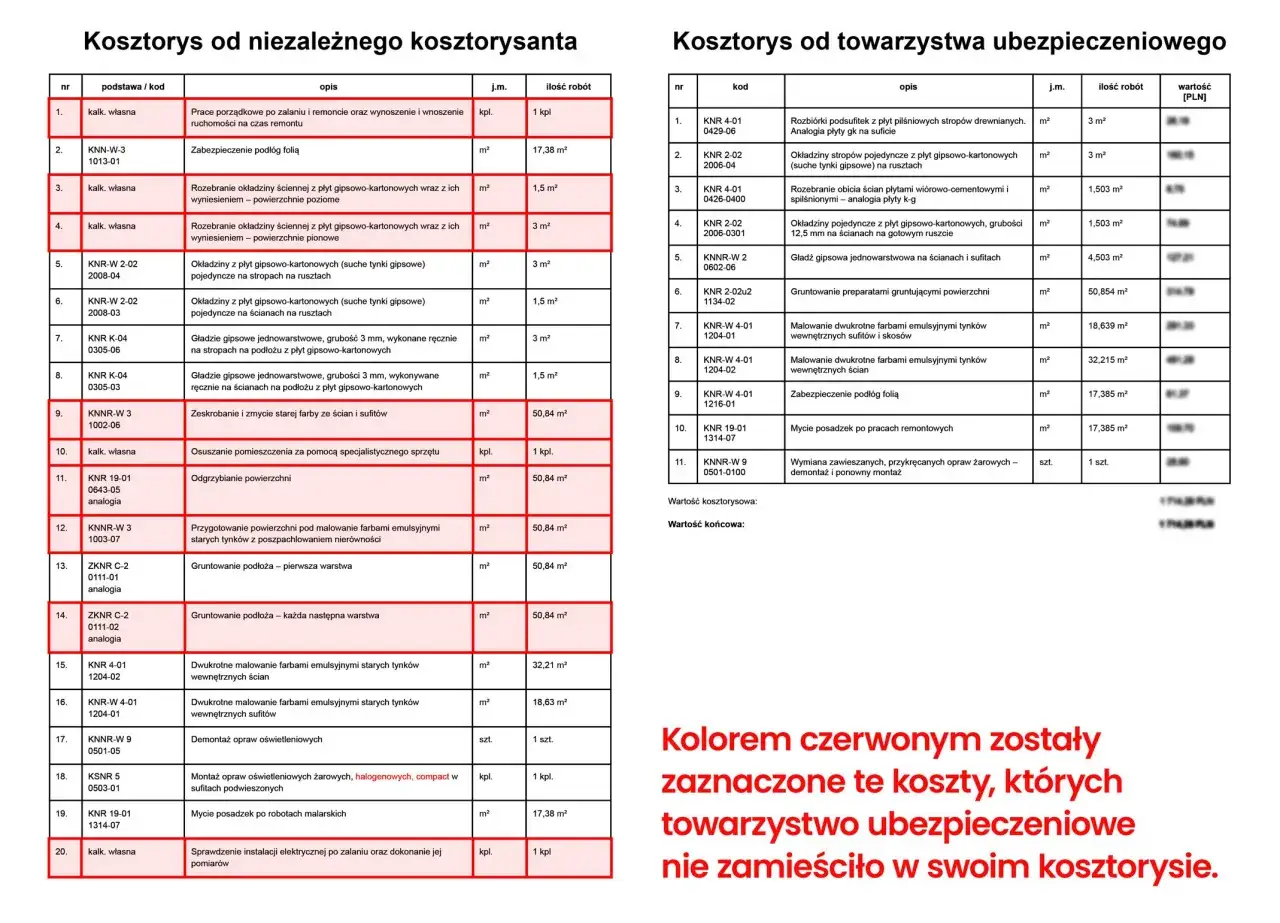

Skuteczna dokumentacja szkody: zbieraj dowody, aby nie stracić odszkodowania

Z mojego doświadczenia jako eksperta wiem, że skuteczna dokumentacja szkody to podstawa do uzyskania pełnego odszkodowania. Ubezpieczyciel czy sąd potrzebują twardych dowodów na rozmiar i charakter zniszczeń. Dlatego kluczową rolę odgrywa dokumentacja fotograficzna i filmowa. Oto praktyczne wskazówki:

- Rób zdjęcia i nagrywaj filmy natychmiast po zdarzeniu, zanim cokolwiek zmienisz lub posprzątasz.

- Wykonuj różne ujęcia: zarówno ogólny widok pomieszczeń, jak i zbliżenia na konkretne uszkodzenia (np. pęknięcia, odbarwienia, zniszczone meble).

- Uwzględnij kontekst: na zdjęciach powinny być widoczne elementy, które pozwolą zidentyfikować miejsce (np. charakterystyczne meble, okna).

- Dokumentuj źródło zalania: jeśli jest widoczne (np. pęknięta rura, ślady wody na suficie).

- W miarę możliwości, umieść na zdjęciach miarkę lub przedmiot o znanej wielkości, aby pokazać skalę zniszczeń.

Oprócz zdjęć i filmów, niezwykle ważny jest szczegółowy spis zniszczonego mienia. To on pozwoli oszacować straty i będzie podstawą do wyliczenia odszkodowania. W spisie powinny się znaleźć:

- Rodzaj przedmiotu: np. sofa, dywan, parkiet, książki, sprzęt elektroniczny.

- Data zakupu: lub przybliżony rok, jeśli nie pamiętasz dokładnej daty.

- Szacunkowa wartość: najlepiej podana na podstawie paragonów, faktur lub cen rynkowych podobnych przedmiotów.

- Ewentualne dowody zakupu: paragony, faktury, wyciągi bankowe jeśli posiadasz.

Formalne dokumenty stanowią nieocenione dowody w procesie dochodzenia odszkodowania. Jeśli udało Ci się uzyskać oświadczenie sprawcy, w którym przyznaje się do winy i zobowiązuje do naprawienia szkody, jest to bardzo cenny dokument. Równie ważny, o czym już wspominałam, jest protokół sporządzony przez zarządcę nieruchomości. Dokument ten, opisujący przyczynę i zakres zalania, jest oficjalnym potwierdzeniem zdarzenia i stanowi solidną podstawę dla ubezpieczyciela do rozpoczęcia likwidacji szkody. Pamiętaj, aby zawsze dążyć do uzyskania pisemnych potwierdzeń i kopii wszystkich istotnych dokumentów.

Unikaj tych błędów, aby nie opóźnić wypłaty odszkodowania

W pośpiechu i stresie po zalaniu mieszkania łatwo popełnić błędy, które mogą niestety opóźnić, a nawet utrudnić uzyskanie odszkodowania. Jednym z najczęstszych jest zbyt wczesne rozpoczęcie remontu. Wiem, że naturalną reakcją jest chęć jak najszybszego usunięcia skutków zalania i przywrócenia mieszkania do stanu używalności. Jednak zanim zaczniesz sprzątać, suszyć czy remontować, upewnij się, że rzeczoznawca z ramienia ubezpieczyciela przeprowadził oględziny. Zgodnie z zasadami, rzeczoznawca powinien pojawić się w ciągu 7 dni od zgłoszenia szkody. Przedwczesne prace remontowe mogą zniszczyć dowody, utrudniając rzeczoznawcy ocenę faktycznych rozmiarów szkody, co może negatywnie wpłynąć na wysokość odszkodowania.

Kolejnym błędem, który często obserwuję, jest niedokładny opis zdarzenia i brak kluczowych informacji w zgłoszeniu szkody. Pamiętaj, że ubezpieczyciel opiera swoją decyzję na dostarczonych przez Ciebie danych. Jeśli opis jest zbyt ogólny, brakuje w nim daty, godziny, przypuszczalnej przyczyny zalania czy szczegółowego wykazu zniszczeń, ubezpieczyciel będzie musiał prosić o uzupełnienie informacji. To z kolei wydłuży cały proces likwidacji szkody. Zawsze staraj się być precyzyjny i kompletny w swoich zgłoszeniach, dołączając wszelkie dostępne dowody.

Na koniec chciałabym ponownie podkreślić różnicę między terminami umownymi zgłoszenia szkody do ubezpieczyciela a ustawowymi terminami przedawnienia roszczeń. To częsty błąd, który prowadzi do nieporozumień. Termin umowny (np. 3-7 dni) dotyczy Twojej relacji z ubezpieczycielem i jest kluczowy dla Twojej polisy. Termin przedawnienia (3 lata) dotyczy możliwości dochodzenia roszczeń bezpośrednio od sprawcy na drodze prawnej. Mylenie tych dwóch pojęć może skutkować tym, że przegapisz ważny termin i stracisz szansę na uzyskanie należnego Ci odszkodowania. Zawsze sprawdzaj OWU swojej polisy i w razie wątpliwości konsultuj się z ekspertem.