Najważniejsze fakty o dodatkowej spłacie kredytu hipotecznego

- Największy efekt daje nadpłacanie na początku spłaty, gdy w racie dominuje część odsetkowa.

- Po dodatkowej wpłacie możesz zwykle wybrać: skrócenie okresu kredytowania albo obniżenie miesięcznej raty.

- Przy kredytach o zmiennej stopie bank może pobrać rekompensatę tylko w ustawowych granicach i tylko wtedy, gdy umowa to przewiduje.

- Warto sprawdzić, czy bank wymaga osobnej dyspozycji, bo sama wpłata nie zawsze przesądza o sposobie rozliczenia.

- Najczęstszy błąd to nadpłacanie bez rezerwy finansowej, przez co oszczędność na odsetkach kosztuje zbyt dużo płynności.

Dlaczego dodatkowa wpłata działa najmocniej na początku spłaty

Najczęściej widzę, że dodatkowa wpłata ma największy sens wtedy, gdy kredyt jest jeszcze „świeży”. W pierwszych latach większość raty stanowią odsetki, więc każde obniżenie kapitału działa na kolejne miesiące. Dla przykładu, przy kredycie 400 tys. zł na 25 lat i oprocentowaniu 7% rata wynosi ok. 2 827 zł, a pierwsza rata zawiera ok. 2 333 zł samych odsetek.

| Scenariusz | Wpłata miesięczna | Orientacyjny efekt |

|---|---|---|

| Kredyt 400 tys. zł, 25 lat, 7% bez dopłat | 2 827 zł | Łączne odsetki ok. 448 tys. zł |

| Ten sam kredyt + 1 000 zł dodatkowo co miesiąc od startu | 3 827 zł | Spłata po ok. 162 miesiącach i odsetki ok. 219 tys. zł |

To właśnie dlatego ta sama kwota wpłacona w roku pierwszym zwykle daje większy efekt niż dopłata wykonana pod koniec spłaty. Matematyka jest tu bezlitosna, ale dla kredytobiorcy akurat korzystna. Żeby jednak zyskać naprawdę dużo, trzeba wiedzieć, co bank zrobi z wpłatą i jak przeliczy harmonogram.

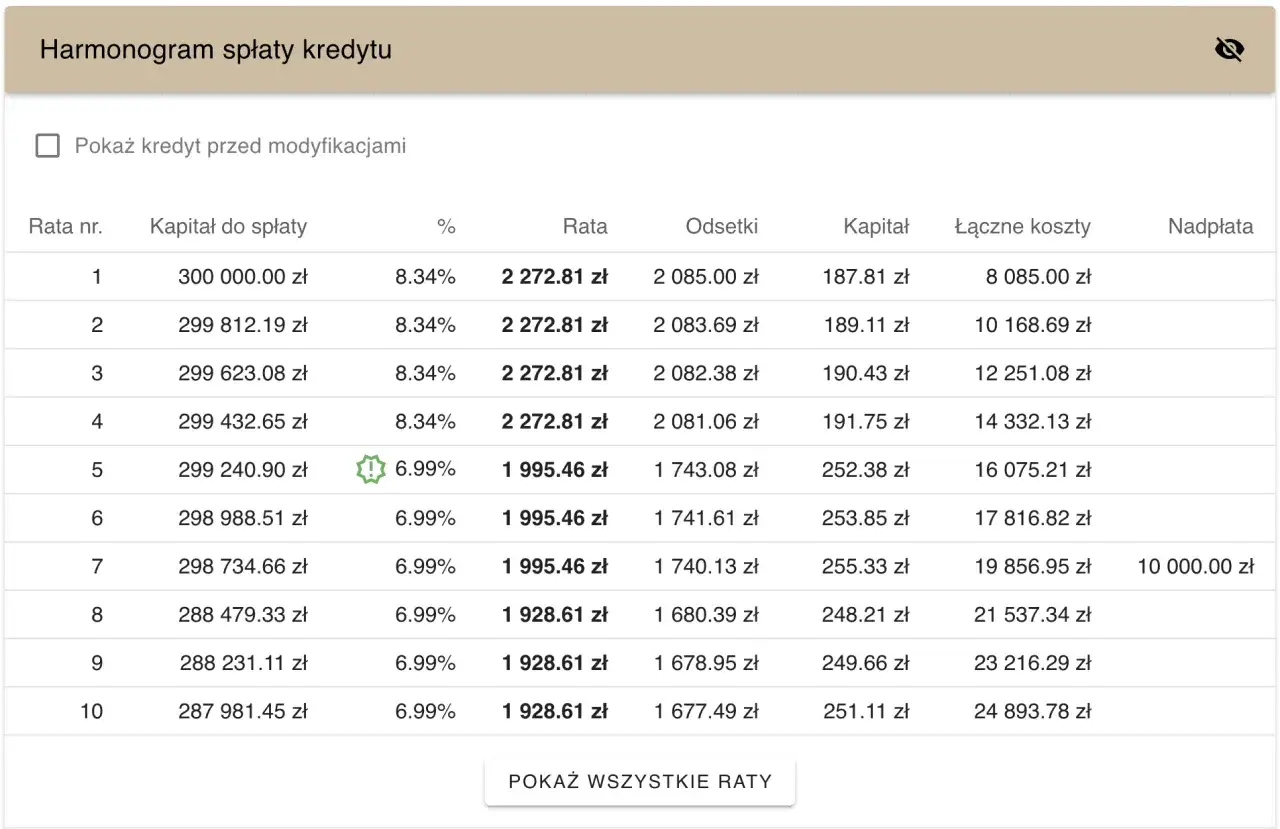

Jak bank przelicza harmonogram po dodatkowej wpłacie

Po zaksięgowaniu dodatkowej kwoty bank obniża saldo kapitału. Od tego momentu odsetki są liczone od niższej kwoty, więc każda kolejna rata składa się z trochę innej proporcji kapitału i odsetek. Dyspozycja, czyli instrukcja dla banku, decyduje, czy po wpłacie skracasz okres, czy obniżasz ratę.

- Jeśli wybierzesz skrócenie okresu, rata zwykle pozostaje zbliżona, ale znikają kolejne miesiące spłaty.

- Jeśli wybierzesz obniżenie raty, harmonogram zostaje dłużej podobny, ale miesięczny wydatek maleje.

- Bank po przeliczeniu powinien wysłać nowy harmonogram albo potwierdzenie zmian.

- W części banków warto złożyć osobną dyspozycję przed przelewem, bo sama wpłata nie zawsze przesądza o wariancie rozliczenia.

W praktyce najważniejsze jest to, by dodatkowa wpłata trafiła na kapitał, a nie została „rozsmarowana” w sposób, którego nie planowałeś. Dzięki temu łatwiej policzyć faktyczny efekt i porównać go z innymi opcjami finansowymi. Właśnie dlatego warto najpierw zdecydować, czy ważniejszy jest niższy koszt całkowity, czy luźniejszy miesięczny budżet.

Jak wybrać między skróceniem okresu a niższą ratą

Gdybym miał wybierać bez dodatkowych ograniczeń, najczęściej stawiałbym na skrócenie okresu. Daje ono zwykle większą oszczędność odsetek, bo przez krótszy czas płacisz je od malejącego kapitału. Obniżenie raty ma sens przede wszystkim wtedy, gdy ważniejsza jest płynność budżetu niż maksymalny efekt kosztowy.

| Kryterium | Skrócenie okresu | Obniżenie raty |

|---|---|---|

| Koszt całkowity | Zwykle niższy | Zwykle wyższy |

| Miesięczny oddech | Mały lub żaden | Większy |

| Dla kogo | Osoba ze stabilnym budżetem, która chce szybciej zamknąć kredyt | Osoba potrzebująca bezpieczniejszej, niższej raty |

| Ryzyko | Trudniej utrzymać plan, jeśli dochody spadną | Korzyść kosztowa jest mniejsza, ale komfort wyższy |

Przy jednorazowej dopłacie 30 tys. zł po 3 latach do kredytu 500 tys. zł na 25 lat i 7% oprocentowania różnica jest czytelna: przy skróceniu okresu kredyt kończy się o około 36 miesięcy szybciej, a przy obniżeniu raty miesięczna płatność spada o ok. 223 zł. To dobry przykład, bo pokazuje, że ten sam przelew daje dwa różne rezultaty, zależnie od celu. Zanim jednak wyślesz pieniądze, sprawdź, czy bank nie ma prawa pobrać dodatkowej rekompensaty.

Kiedy bank może pobrać prowizję za wcześniejszą spłatę

Tu najłatwiej o nieporozumienie, bo wiele osób wrzuca do jednego worka zwykłą dodatkową wpłatę i opłatę za wcześniejszą spłatę. To nie jest to samo. Jak przypomina UOKiK, przy umowach kredytów hipotecznych zawartych po 21 lipca 2017 r. bank może pobrać rekompensatę tylko wtedy, gdy przewiduje to umowa. Przy zmiennej stopie zwykle chodzi o pierwsze 36 miesięcy, a górny limit to 3% spłacanej kwoty i jednocześnie nie więcej niż odsetki, które przypadłyby od tej kwoty w okresie roku.

| Sytuacja | Czy opłata może się pojawić | Co sprawdzam |

|---|---|---|

| Zmienne oprocentowanie, pierwsze 36 miesięcy, a umowa przewiduje rekompensatę | Tak, ale z limitami ustawowymi | Datę uruchomienia kredytu i treść umowy |

| Zmienne oprocentowanie po 36 miesiącach | Zwykle nie | Czy minął ustawowy okres ochronny |

| Stała albo okresowo stała stopa w okresie jej obowiązywania | Możliwe, jeśli zapisano to w umowie | Na jak długo obowiązuje stała stopa |

| Brak zapisu o rekompensacie | Nie powinno jej być | Czy bank nie próbuje doliczyć opłaty poza umową |

W praktyce zawsze patrzę na trzy rzeczy: datę zawarcia umowy, rodzaj oprocentowania i sam zapis w tabeli opłat. To wystarcza, żeby odsiać większość błędnych założeń, a potem można przejść do optymalizacji korzyści. Po odjęciu kosztów zostają już tylko decyzje organizacyjne, ale to one najczęściej decydują, czy operacja będzie naprawdę wygodna.

Najczęstsze błędy, które zabierają część zysku

- Nadpłacanie bez rezerwy finansowej - jeśli po przelewie zostajesz bez bufora na kilka miesięcy, ryzyko rośnie szybciej niż korzyść z oszczędności odsetkowych.

- Brak jasnej dyspozycji - bez wskazania celu bank może przeliczyć harmonogram inaczej, niż zakładałeś.

- Ignorowanie opłat pobocznych - aneks, zaświadczenie albo prowizja techniczna potrafią zmniejszyć sens operacji przy małej nadpłacie.

- Wysyłanie całej nadwyżki tuż przed planowaną zmianą mieszkania - jeśli w perspektywie masz zakup nowego lokum, remont albo wkład własny, gotówka bywa cenniejsza niż szybsze zamknięcie starego kredytu.

- Za mała skala wpłaty - w niektórych systemach bankowych drobne kwoty nie zmieniają harmonogramu tak szybko, jak oczekujesz.

Najwięcej problemów nie wynika z samej matematyki, tylko z tego, że ktoś nadpłaca kredyt „na czuja”, bez planu na resztę domowego budżetu. Ja zawsze traktuję to jako decyzję finansową, a nie tylko techniczny przelew. Gdy te elementy są poukładane, nadpłacanie staje się prostym narzędziem, a nie kosztownym eksperymentem.

Co sprawdzam przed wysłaniem dodatkowej wpłaty

- Czy chcę bardziej obniżyć koszt całkowity, czy miesięczną ratę.

- Czy umowa przewiduje rekompensatę i jaki jest jej limit.

- Czy po wpłacie zostanie mi bezpieczna rezerwa na co najmniej kilka miesięcy życia i spłaty.

- Czy mam potwierdzenie przelewu oraz nowy harmonogram po przeliczeniu kredytu.

- Czy w najbliższym czasie nie będę potrzebować tej gotówki na wkład własny, wykończenie mieszkania albo koszty przeprowadzki.

Najlepsze efekty daje systematyczność. Nawet niewielka, ale regularna dopłata zwykle robi większą różnicę niż jednorazowy gest na końcu umowy. Ja zawsze patrzę na trzy rzeczy: koszt, płynność i to, czy bank rozliczy wpłatę tak, jak naprawdę chcesz.