Wcześniejsza spłata kredytu hipotecznego może realnie obniżyć koszt długu, ale tylko wtedy, gdy dobrze policzysz rekompensatę banku, własną płynność i to, czy lepiej skrócić okres spłaty, czy zmniejszyć ratę. W tym tekście pokazuję, kiedy taki ruch ma sens, jakie opłaty mogą się pojawić, jak wygląda procedura krok po kroku i na co uważać przy całkowitej spłacie mieszkania lub domu. To temat praktyczny, bo jeden pochopny przelew może dać mniejszy efekt niż dobrze zaplanowana nadpłata rozłożona w czasie.

Najważniejsze zasady, zanim oddasz bankowi pieniądze wcześniej niż trzeba

- Masz prawo spłacić całość lub część kredytu w dowolnym momencie, a bank ma 7 dni roboczych na podanie kosztów na trwałym nośniku.

- Przy zmiennej stopie oprocentowania rekompensata może pojawić się tylko w pierwszych 36 miesiącach od zawarcia umowy i nie może przekroczyć ustawowych limitów.

- Przy spłacie częściowej zwykle wybierasz między niższą ratą a krótszym okresem, a finansowo mocniejszy efekt daje skracanie czasu kredytowania.

- Po całkowitej spłacie trzeba jeszcze zamknąć formalności w księdze wieczystej, bo sama wpłata do banku nie kończy tematu hipoteki.

- Najczęściej opłaca się nadpłacać wtedy, gdy masz już poduszkę finansową i nie spłacasz droższych długów.

Kiedy nadpłata ma sens, a kiedy tylko poprawia samopoczucie

Z mojego punktu widzenia nadpłata kredytu ma sens wtedy, gdy faktycznie zmniejsza koszt odsetek, a nie tylko daje poczucie „zrobienia czegoś z długiem”. Jeśli masz stabilne dochody, rezerwę na kilka miesięcy życia i kredyt, którego koszt jest wyraźnie wyższy niż bezpieczna alternatywa dla gotówki, taki ruch zwykle działa dobrze. Im większy udział odsetek w racie, tym większa różnica po nadpłacie.

- Dobry moment to premia, spadek kosztów życia, spadek innych zobowiązań albo wzrost poduszki finansowej.

- Słabszy moment to sytuacja, w której gotówka znika z konta, a ty zostajesz bez rezerwy na naprawy, leczenie czy przerwę w dochodach.

- Najbardziej sensowny ruch to zwykle nadpłata połączona ze skróceniem okresu kredytowania, a nie tylko kosmetyczne obniżenie raty.

Ja patrzę na to bardzo praktycznie: najpierw bezpieczeństwo finansowe, dopiero potem przyspieszanie spłaty. Kiedy już wiesz, że nadpłata nie rozwali domowego budżetu, trzeba sprawdzić, jak bank rozlicza taki ruch i gdzie w ogóle może pojawić się koszt rekompensaty.

Jak bank rozlicza przedterminową spłatę

Jeżeli umowa została zawarta po 21 lipca 2017 r., działa obecny model ustawowy. Konsument może spłacić kredyt hipoteczny w całości albo części w dowolnym momencie, a bank ma obowiązek przekazać informację o kosztach w terminie 7 dni roboczych od wniosku. Ta informacja powinna przyjść na trwałym nośniku, czyli w formie, którą można zachować i odtworzyć, na przykład w PDF albo w wiadomości z bankowości elektronicznej.| Sytuacja | Co to oznacza w praktyce | Na co uważać |

|---|---|---|

| Zmienne oprocentowanie | Bank może naliczyć rekompensatę tylko wtedy, gdy spłata nastąpiła w ciągu 36 miesięcy od zawarcia umowy. | Limit jest podwójny: nie więcej niż odsetki za okres roku od dnia spłaty i nie więcej niż 3% spłacanej kwoty. |

| Stałe oprocentowanie w danym okresie | Rekompensata może się pojawić w okresie obowiązywania tej stałej stopy. | Nie może być wyższa niż bezpośrednie koszty banku związane z przedterminową spłatą. |

| Spłata częściowa | Ustawa działa podobnie jak przy spłacie całości, tylko w odniesieniu do spłaconej części kapitału. | Warto od razu ustalić, czy nadpłata ma obniżyć ratę, czy skrócić okres kredytowania. |

| Starsze umowy | Zasady mogą wynikać głównie z treści umowy i ówczesnych przepisów. | Tu nie zakładałbym automatycznie obecnych limitów, dopóki nie sprawdzisz dokumentów. |

Najważniejsza rzecz, którą warto zapamiętać, jest prosta: bank nie może wymyślić sobie dowolnej opłaty tylko dlatego, że chcesz spłacić dług szybciej. Może działać w granicach prawa i umowy, a to oznacza, że czas trwania kredytu, rodzaj oprocentowania i data zawarcia kontraktu mają realne znaczenie. Gdy to już masz poukładane, pora policzyć własny scenariusz, bo dopiero wtedy widać, czy ruch faktycznie się opłaca.

Jak policzyć, czy nadpłata naprawdę się opłaca

Najprostszy wzór, którego używam przy takich analizach, wygląda tak: oszczędność = odsetki, których nie zapłacisz, minus rekompensata banku i minus koszty dodatkowe. To brzmi banalnie, ale właśnie tutaj wiele osób popełnia błąd: patrzy tylko na kwotę, którą ma dziś na koncie, a nie na pełny koszt operacji. Jeśli nadpłata jest jednorazowa, zwykle najlepiej działa wtedy, gdy zachowujesz dotychczasową ratę i skracasz okres spłaty.

| Wariant | Efekt | Kiedy go wybrać |

|---|---|---|

| Obniżenie raty | Niższe miesięczne obciążenie budżetu. | Gdy chcesz poprawić płynność i zostawić sobie więcej oddechu na co dzień. |

| Skrócenie okresu | Największa redukcja odsetek w całym okresie kredytowania. | Gdy obecna rata nadal jest dla ciebie komfortowa i zależy ci na szybszym wyjściu z długu. |

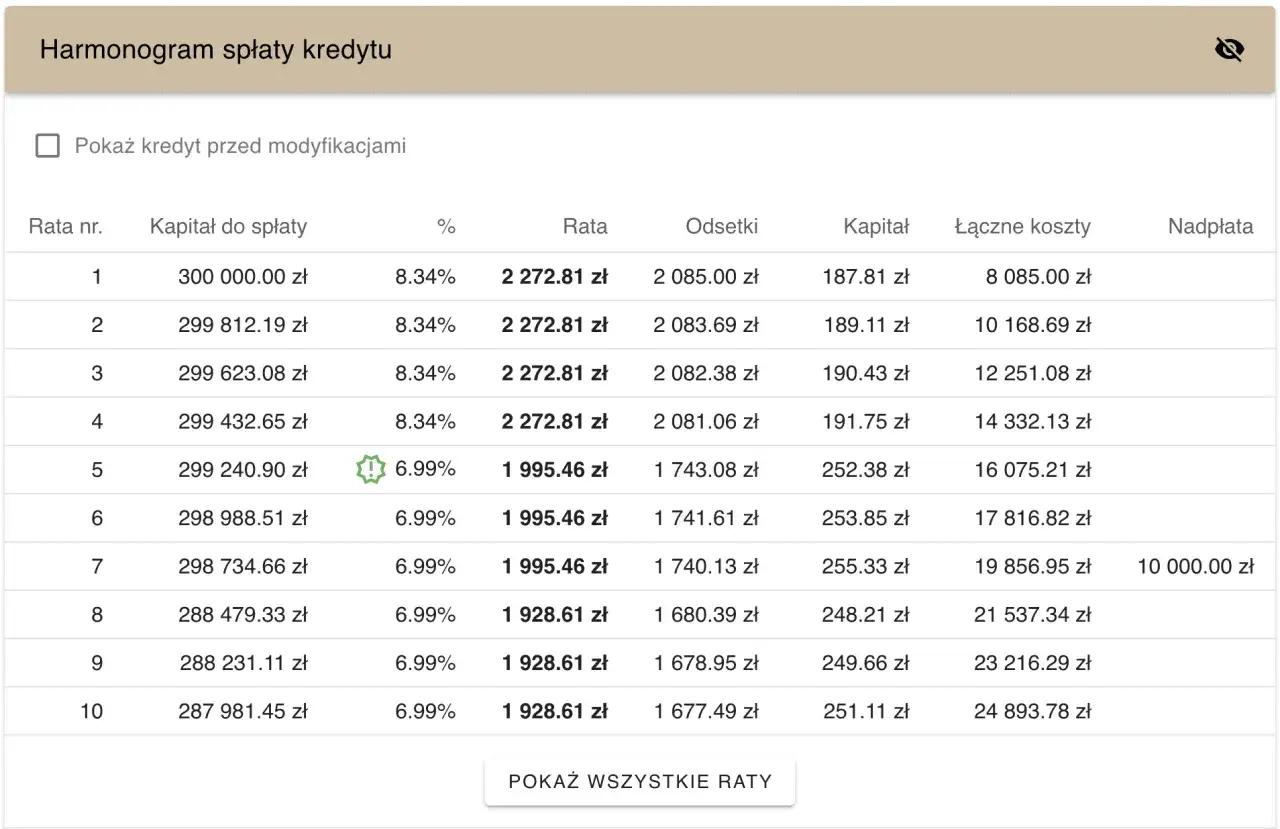

Praktyczny przykład jest prosty: jeśli nadpłacasz 50 tys. zł przy kredycie, w którym zostało jeszcze sporo lat do końca, bank przeliczy harmonogram tak, jakbyś od początku miał niższy kapitał. To oznacza, że odsetki będą naliczane od mniejszej podstawy. Różnica między obniżeniem raty a skróceniem okresu bywa spora, dlatego nie wybierałbym „domyślnej” opcji bez sprawdzenia obu wariantów. Gdy już znasz swój wynik, pozostaje przejść przez formalności bez zbędnych poprawek.

Jak przejść przez formalności bez zbędnych poprawek

Procedura jest prostsza, niż wiele osób zakłada, ale warto zrobić ją w dobrej kolejności. Ja zawsze zaczynam od ustalenia salda na konkretny dzień, bo w kredycie hipotecznym nawet kilka dni różnicy może zmienić odsetki do dopłaty. Potem dopiero decyduję, czy chodzi o spłatę całkowitą, czy częściową.

- Złóż wniosek do banku o informację o koszcie spłaty na wskazany dzień.

- Sprawdź, czy bank nalicza rekompensatę i w jakiej wysokości.

- Wybierz wariant: spłata całości albo nadpłata częściowa.

- Wyślij dyspozycję spłaty i wykonaj przelew na właściwy rachunek.

- Po całkowitej spłacie poproś o dokument potwierdzający zamknięcie zadłużenia oraz zgodę na wykreślenie hipoteki.

- Złóż wniosek do sądu wieczystoksięgowego, żeby usunąć hipotekę z księgi wieczystej.

Jeśli jesteś jeszcze w pierwszych 14 dniach od podpisania umowy, sprawa jest inna: zamiast nadpłaty wchodzi w grę odstąpienie od umowy, czyli osobny tryb z własnymi zasadami. To szczególnie ważne, bo niektórzy mylą te dwie ścieżki i próbują rozwiązać świeżą umowę tak, jakby chodziło o zwykłą nadpłatę. Po samym przelewie temat też się nie kończy, bo zostają jeszcze koszty, które łatwo przeoczyć.

Koszty poboczne, które często umykają przy kalkulacji

Jak podaje UOKiK, przy umowach zawartych po 21 lipca 2017 r. bank powinien rozliczyć z klientem część kosztów pobranych przy zawarciu umowy proporcjonalnie do skróconego okresu kredytowania. W praktyce chodzi o rozliczenie takich pozycji jak prowizja, marża, koszty pośrednictwa czy przygotowania umowy. To właśnie dlatego wcześniejsza spłata bywa korzystniejsza, niż wydaje się na pierwszy rzut oka, ale tylko wtedy, gdy policzysz też wydatki uboczne.

| Pozycja kosztowa | Kiedy się pojawia | Co z niej wynika |

|---|---|---|

| Rekompensata banku | Tylko w przypadkach przewidzianych ustawą i umową. | Najważniejszy koszt do sprawdzenia przed przelewem. |

| Opłata za zaświadczenie lub wyliczenie salda | Gdy bank pobiera ją zgodnie ze swoją taryfą opłat. | Mała kwota, ale warto ją doliczyć, zwłaszcza przy niewielkiej nadpłacie. |

| Opłata sądowa za wykreślenie hipoteki | Po całkowitej spłacie kredytu. | To zwykle stały koszt związany z zamknięciem zabezpieczenia w księdze wieczystej. |

| Ewentualne koszty pełnomocnika | Gdy nie składasz wniosku samodzielnie. | Nie są obowiązkowe, ale mogą pojawić się przy zleceniu sprawy kancelarii. |

W praktyce opłata sądowa za wykreślenie hipoteki jest stała i zwykle wynosi 100 zł, więc to nie jest koszt, który powinien zablokować decyzję. Ważniejsze jest to, czy dodatkowa nadpłata naprawdę skróci koszt odsetek bardziej niż ewentualna rekompensata banku. Po odjęciu tych pozycji łatwiej zobaczyć, czy lepiej oddać nadwyżkę do banku, czy zostawić ją jako bufor na niepewne miesiące.

Zanim zamkniesz hipotekę, sprawdź jeszcze te trzy rzeczy

- Czy masz droższe długi do spłaty - jeśli najpierw masz kartę kredytową, limit odnawialny albo pożyczkę z wyższym kosztem, to one zwykle powinny mieć pierwszeństwo.

- Czy po nadpłacie zostanie ci realna rezerwa - bezpieczna poduszka finansowa jest ważniejsza niż emocjonalna satysfakcja z mniejszego salda.

- Czy po całkowitej spłacie masz komplet dokumentów - bez zgody banku i wniosku do sądu hipoteka nadal widnieje w księdze wieczystej.

Jeśli te trzy odpowiedzi są po twojej stronie, przyspieszenie spłaty zwykle działa na twoją korzyść: zmniejsza koszt odsetek, porządkuje domowy bilans i daje więcej swobody przy kolejnych decyzjach finansowych. Najlepiej działa nie jednorazowy zryw, tylko spokojnie zaplanowana nadpłata, dopasowana do twojej sytuacji i bez ryzyka, że za kilka miesięcy zabraknie ci gotówki na coś ważniejszego.